Talent Point HR / Orientación profesional

Talent Point HR / Orientación profesional

¿Te gustaría saber cómo interpretar tu nómina? Desde Talent Point compartimos con vosotros las claves para hacer una nómina paso a paso.

Para empezar, cuando hablamos de nóminas nos referimos a los documentos que reciben los empleados mensualmente por parte de la empresa en la que trabajan. En dicho documento, se especifica el sueldo que reciben por el trabajo que realizan. Aun así, en una nómina podemos encontrar mucha más información que simplemente el sueldo. En ella se expresa la relación existente entre la empresa y el empleado y, por ello, aparece información muy relevante a tener en cuenta como la aportación de los trabajadores a la Seguridad Social (SS) y la retención del Impuesto sobre la Renta de las Personas Físicas (IRPF).

A continuación os explicamos cada uno de los detalles básicos para que podáis crear e interpretar vuestra nómina, ya seáis una empresa, un autónomo o un trabajador. Dividiremos la nómina en 6 partes:

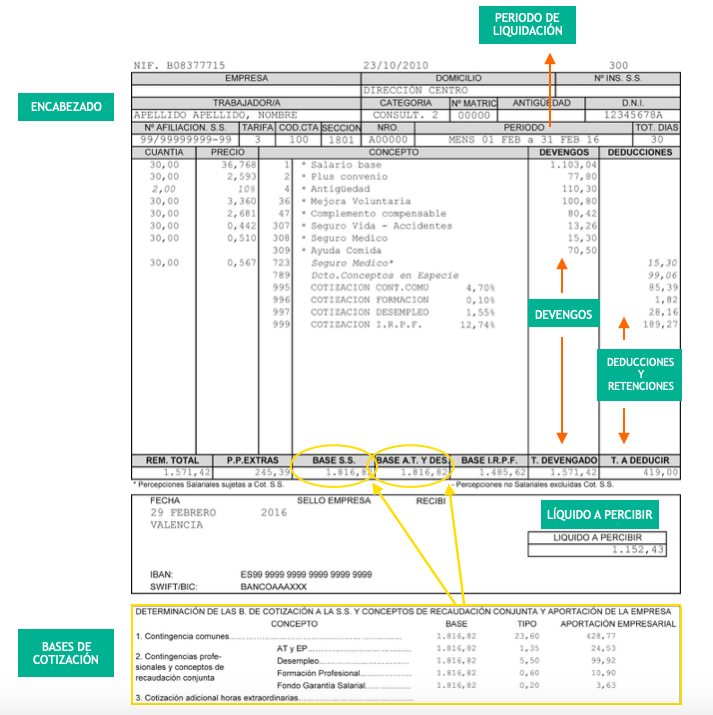

Las nóminas empiezan con los datos personales de la empresa y del trabajador y con la fecha a la que hace referencia dicha nómina. En primer lugar, en el encabezado, encontraremos los datos de la empresa. Nos referimos al nombre legal de la empresa (puede ser una S.A, S.L o Autónomo), el dominio fiscal (la dirección de la empresa), el CIF y el código de cuenta de cotización. Justo después encontramos los datos del trabajador donde consta el nombre completo, el DNI, el número de afiliación a la Seguridad Social, la categoría, el grupo de cotización, la fecha de antigüedad y el código de contrato. Podemos encontrar 11 categorías diferentes. De la categoría 1 a la 7, nos encontraremos con nóminas mensuales. De la categoría 8 a la 11, serán nóminas diarias o mensuales (la empresa escogerá el tipo de nómina):

Por otra parte, el código de contrato indica qué tipo de contrato tiene el trabajador. Por ejemplo, si tiene un contrato definido o indefinido, si es a jornada parcial o completa, etc. En la web de la Seguridad Social podemos encontrar todos los códigos de contrato. Estos se desglosan de la siguiente manera:

Aparte de los datos de la empresa y del trabajador, en el encabezado de la nómina también encontraremos información relativa al periodo de liquidación. Es decir, la fecha de inicio, de finalización y el total de días.

Posteriormente, en la sección de devengos encontraremos los conceptos salariales que el trabajador ha generado durante el mes especificado y todos aquellos conceptos a los que aún no se les ha aplicado ningún tipo de deducción. De esta manera, constará todo lo que se cobra por cada concepto (en bruto) y todo lo que se deduce de cada nómina (también en bruto). En relación a esto último, encontraremos la Seguridad Social (que la paga la empresa en nombre del trabajador, pero se deduce de la nómina de éste) y el IRPF.

Dichos devengos se dividen entre percepciones salariales y percepciones no salariales. Las primeras se abonan por el trabajo efectivo que presta el trabajador. Cotizan por IRPF y Seguridad Social y están formadas por:

En segundo lugar, las percepciones no salariales hacen referencia a aquellas percepciones consecuencia de la relación de trabajo. Este tipo de percepciones no cotizan a la Seguridad Social. Pueden incluir:

Acto seguido, encontraremos todas las deducciones y retenciones que se realizan al trabajador. La primera de todas es la del IRPF. Esta retención, no obstante, no depende de la empresa sino del rango salarial del empleado. El porcentaje aumentará voluntariamente debido a la retención de Hacienda, y nunca deberá bajar por debajo del mínimo dictado por la ley.

La segunda deducción que encontramos es la de la Seguridad Social (ver en apartado 6).

En quinto lugar, encontraremos la cantidad líquida que el trabajador recibirá, es decir, el total a percibir de tu nómina en neto. Para calcularla deberemos restar el total devengado del total de deducciones.

La empresa es la encargada de pagar las bases de cotización de cada trabajador. En una nómina, dicha información se encontrará el final de todo, bajo el título Determinación de las B. de Cotización a la S.S. y conceptos de recaudación conjunta y aportación de la empresa. En todas las nóminas podemos encontrar tres tipos de bases de cotización.

Si el trabajador hubiese realizado horas extras, las bases de cotización recién explicadas quedarían establecidas según el pago recibido por dichas horas trabajadas. Se dividirían entre las horas extras normales realizadas y las horas extras de fuerza mayor.

A continuación tenéis un ejemplo de nómina con cada apartado explicado anteriormente marcado: